PENGERTIAN

Produk

= Hasil Produksi

Anggaran Produk merupakan Anggaran untuk membuat produk jadi dan produk

dalam proses dari suatu perusahaan pada periode tertentu.

Produktivitas adalah Kemampuan untuk menghasilkan sesuatu

Sediaan adalah Barang yang diperoleh dan tersedia

dengan maksud untuk dijual atau dipakai dalam produksi atau dipakai untuk

keperluan noproduksi dalam siklus kegiatan yang normal.

ANGGARAN PRODUKSI

Setelah anggaran penjualan tersusun, langkah

selanjutnya adalah penyusunan anggaran produksi. Rencana penjualan secra

lengkap harus disampaikan pada manajemen untuk dijabarkan menjadi program

produksi yang sejalan dengan tujuan organisasi yang telah ditetapkan

sebelumnya. Departemen produksi berstugas untuk merencanakan produksi dan

mengkoordinir pemanfaatan sumber daya yang dimilliki agar tingkat produksi yang

sudah di rencanakan dapat di capai.

Anggaran produksi adalah suatu perencanaan secara

terperinci mengenai jumlah unit produk yang akan diproduksi selama periode yang

akan datangyang didalamnya mencakup rencana mengenai jenis (kualitas), waktu

(kapan) produksi akan dilaksanakan (Tendi haaruman: 2007)

MANFAAT

MENYUSUN ANGGARA PRODUKSI

Seiring

dengan manfaat menyusun anggaran secara umum, maka manfaat menyusun anggaran produksi

dapat dikelompokkan menjadi 2 (Dua) yaitu

a. Manfaat

secara umum

Manfaat anggaran secara

umum adalah sebagai pedoman kerja, pengkordinasian kerja dan pengawasan kerja.

b. Manfaat

secara khusus

1. Untuk

menunjang kegiatan penjualan sehingaa produk dapat disediakan sesuai dengan

waktu yang sudah direncanakan.

2. Menjaga tingkat persediaan yang memadai

(supaya persediaan tidak terlalu besar dan tidak terlalu kecil) 3. Mengatur

produksi agar biaya-biaya produksi dapat ditekan seminimal mungkin

FAKTOR YANG MEMPENGARUHI ANGGARAN

PRODUDKSI

Untuk membuaat suatu perencanaan yang baik harus diperhatikan masalah yang terdapat di dalam perusahaan dan masalah yang datangnya dari luar perusahaan. Masalah yang bersumber dari perusahaan antara lain:

Untuk membuaat suatu perencanaan yang baik harus diperhatikan masalah yang terdapat di dalam perusahaan dan masalah yang datangnya dari luar perusahaan. Masalah yang bersumber dari perusahaan antara lain:

1. Rencana

Penjualan

Anggaran produksi dibuat

berdasarkan anggaran (rencana) penjualan atau dasar pembuatan anggaran produksi

adalah anggaran penjualan. Semakin besar anggaran penjualan akan menyebabkan

anggaran produksi semakin besar.

2. Kapasitas

Mesin dan Peralatan

Untuk memproduksi suatu barang

tentu kita membutuhkan mesin dan peralatan pabrik lainnya. Kemampuan

(kapasitas) mesin untuk menghasilkan jumlah barang tertentu akan mempengaruhi

tingkat produksi. Semakin besar kapasitas mesin semakin besar juga jumlah

barang yang dapat diproduksi dan sebaliknya jika kemampuan mesin rendah maka

tingkat produksi juga akan sedekit.

3. Tenaga

Kerja Yang dimiliki

Dalam memproduksi barang selain

mengunakan mesin dan peralatan pabrik lainnya, kita juga membutuhkan tenaga

kerja, baik tenaga kerja langsung maupun tidak langsung. Semakin banyak jumlah

tenaga kerja yang dimiliki maka akan berpengaruh pada peningkatan jumlah barang

yang dihasilkan.

4. Stabilitas

Bahan Baku

Stabilitas bahan baku maksudnya

adalah ketersediaan bahan baku dipasar saat dubutuhkan. Kenapa staabilitas

bahan baku dapat mempengaruhi tingkat produksi? Jika bahan baku dipasar stabil,

maka tingkat produksi juga cenderung stabil (tidak terlalu berfluktuasi)

sehingga tingkat produksi juga tidak perlu terlalu banyak dan sebaliknya jika

ketersediaan bahan baku dipasar tidak stabil (bersifat musiman), maka untuk

berjaga-jaga perlu berproduksi dalam jumlah yang besar ketika bahan baku ada di

pasar dimana produksi yang banyak tersebut bertujuan untuk mengantisipasi saat

bahan baku susah ditemui dipasar.

5. Modal

Kerja yang dimiliki

Selain kempat faktor diatas yang

mempengaruhi tingkat produksi, faktor lain yang tidak kalah pentingnya adalah

modal kerja yang dimiliki. Modal kerja menggambarkan kemampuan finansial

perusahaan untuk membiayai segala kegiatan yang berkaitan dengan proses

produksi sampai dengan barang tersebut sampai di pelanggan (konsumen). Semakin

besar kemampuan finansial perusahaan maka akan semakin besar pula tingkat

produksinya.

6. Fasilitan

Gedung

Pada umumnya perusahaan selalu

menyediakan stok barang yang dapat berfungsi sebagai persediaan (awal maupun

akhir) yang bertujuan untuk memenuhi kebutuhan konsumen jika terjadi kenikan

permintaan (untuk berjaga-jaga). Untuk menyimpan persediaan tersebut dibutuhkan

fasilitas gudang. Jika kita mempunyai gudang yang yang cukup luas untuk tempat

penyimpanan barang, maka perusahaan dapat berproduksi dalam jumlah yang banyak

dan sebaliknya, jika fasilitas gudang sangat ter batas maka sebaiknya tingkat

produksi jug perlu dibatasi. Sedangkan masalah yang datang dari luar perusahaan

berupa persaingan, tingkat pertumbuhan penduduk, tingkat penghasilan

masyarakat, tingkat pendidikan masyarakat, tingkat penyebaran masyarakat,

agama, adat istiadat, dan kebijakan masyarakat, kebijakan pemerintah serta

keadaan ekonomi nasional maupun internasional serta kemajuan teknologi.

CARA PENYUSUNAN ANGGARAN PRODUK

a. Mengutamakan

Stabilitas Produk

Perusahaan yang

mengutamakan stabilitas produk dalam penyusunan anggaran produk maka jumlah

produk jadi harus stabil dan tingakt sediaan dibiarkan berfluktuasi dengan

syarat sediaan awal dan akhir sesuai jumlah rencana awal.

Apabila dalam suatu

periode jumlah keseluruhan produk dibagi dengan jjumlah periode tidak

menghasilkan bilangan bulat maka hanya beberapa periode saja jumlah produknya

yang konstan.

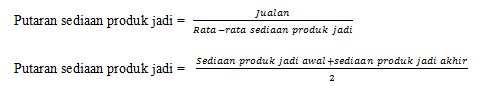

b. Mengutamakan

Stabilitas Sediaan

Rencana sediaan konstan dan tingkat

produk dibiarkan berfluktuasi. Apabila rencana sediaan awal dan akhir tidak

sama, maka hanya beberapa periode saja jumlah sediaan yang sama.

c. Gabungan

Antara Stabilitas Produk Dan Stabilitas Sediaan

Pada cara gabungan ini pada suatu saat

produk stabil dan pada saat yang lain sediaan yang stabil.

Berubah tingkat produk dan tingkat

sediaan biasanya diberi batasan minimal

dan maksimal.

d. Disesuaikan

Dengan Kebutuhan Manajemen

Manajemen menentukan tingkat sediaan

setiap periode karena manajemen ingin mengatur tingkat peraturan sediaan.